ARTICOLO GIUGNO 2022

Da sempre uno degli strumenti maggiormente utilizzati dai risparmiatori italiani, le polizze vita sono pronte a raccogliere le nuove sfide del mercato: non solo offrire un rendimento atteso interessante per ciascuna tipologia di prodotto, ma anche fare della sostenibilità uno dei pilastri su cui costruire l’offerta di domani

Se i due anni vissuti all’ombra della pandemia hanno impattato anche sul mercato assicurativo, che ha fatto segnare nel 2020 una flessione nel volume premi raccolti totali pari al -3,9%, il 2021 ha al contrario ridato slancio al settore. L’ANIA, lo scorso 30 marzo, sulla base delle informazioni fornite anticipatamente (e quindi ancora provvisorie) dalle imprese di assicurazione, ha pubblicato i dati relativi ai premi lordi contabilizzati nel 2021 per il portafoglio diretto italiano dei rami Danni e Vita. La raccolta complessiva, considerando le imprese di assicurazione nazionali e le rappresentanze per l’Italia di imprese extra-europee, ha superato i 140 miliardi di euro segnando un incremento del 3,8% sull’anno precedente. Ma l’elemento interessante si evince se si osserva la scomposizione della raccolta complessiva. Se, infatti, l’incidenza dei premi totali (Vita + Danni) sul Prodotto Interno Lordo è stata pari al 7,9%, in lieve flessione rispetto al 2020 (8,1%), la parte più importante l’ha giocata il comparto Vita.

Dal punto di vista del risparmio infatti, anche nel 2021 si conferma il ruolo centrale delle polizze vita. Sempre nel comunicato ANIA si legge che quest’ultime rappresentano “in base a una stima preliminare basata su elaborazioni ANIA su dati trimestrali della Banca d’Italia, circa il 18% (come nel 2020) dello stock di attività finanziarie delle famiglie italiane”, evidenza che riflette ancora una volta la centralità del mercato assicurativo per l’attività di risparmio/investimento degli italiani. Sul totale, i rami Vita hanno raccolto premi per 106 miliardi (+4,5% sul 2020) recuperando completamente la flessione registrata l’anno precedente. Nonostante il dato generale sia molto positivo è però utile osservare la scomposizione della raccolta totale Vita.

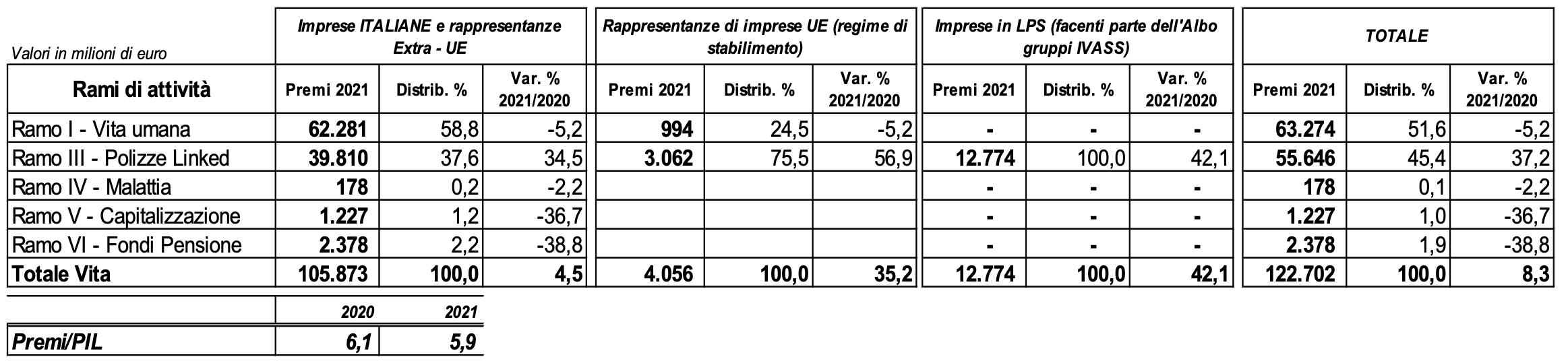

Tabella 1 – La raccolta del totale Vita nel 2021

Fonte: ANIA

A soffrire, nonostante il valore assoluto si attesti a oltre 62 miliardi, è stato il ramo I che ha segnato una contrazione nella raccolta sul 2020 di 5,2 punti percentuali; in calo anche i premi del ramo V (-36,7%) e del ramo VI (-38,8%) anche se entrambi pesano marginalmente sul totale. Discorso opposto per le polizze di ramo III (Linked) che invece registrano la maggiore crescita, contribuendo alla raccolta per circa 40 miliardi di euro, incrementando il volume dei premi di quasi il 35% sul 2020, anche e soprattutto in conseguenza della forte ripresa dell’andamento dei mercati finanziari nella seconda parte dell’anno. Da ultimo, continua il trend di forte sviluppo dei prodotti cosiddetti multiramo risultanti dalla combinazione della “tradizionale” componente assicurativa a rendimento minimo garantito e da più tipologie di investimento di ramo III.

Proprio per il peso specifico che ricoprono le polizze di ramo III, è importante evidenziare che l’IVASS ha pubblicato di recente il documento di consultazione N. 3/2022 contenente lo schema di Regolamento disciplinante le disposizioni in materia di contratti di assicurazione di cui all’articolo 41, commi 1 e 2, del Codice delle Assicurazioni Private, ossia i contratti cosiddetti linked, le cui prestazioni sono direttamente collegate al valore di attivi contenuti in un fondo interno detenuto dall’impresa di assicurazione o di quote di un organismo di investimento collettivo del risparmio (OICR), oppure a un indice azionario o a un altro valore di riferimento diverso da quelli precedentemente menzionati. L’obiettivo del regolatore è quello di allineare i limiti preesistenti sulle tipologie di investimenti ammissibili a quelli previsti dalla normativa sugli OICVM, nonché prevedere indicazioni sulla valutazione del rischio demografico. La possibile revisione regolamentare potrà avere un notevole impatto sull’offerta assicurativa delle imprese che potranno inviare all’IVASS entro il 9 giugno le proprie osservazioni e proposte.

Accanto a questo e più in generale, i prodotti assicurativi sulla vita costituiscono da sempre per le famiglie italiane uno strumento privilegiato per ridurre l’incertezza del futuro e favorire la formazione di risparmio, nonché una risposta alle esigenze di pianificazione e protezione del proprio patrimonio. Anche alla luce del contesto macroeconomico attuale, influenzato dal ritorno dell’inflazione alimentata dalla guerra scoppiata dopo l’invasione dell’Ucraina per mano russa, la nuova offerta di prodotto avrà bisogno di trovare un nuovo approccio. Tema cui si lega sempre più quello della sostenibilità che interessa e interesserà non solo l’attività di investimento delle Compagnie di Assicurazione ma dovrà anche e soprattutto allinearsi alla crescente attenzione dei clienti di domani. Del resto, anche la pandemia ha evidenziato che l’attenzione al rispetto dell’ambiente, alla buona governance e agli aspetti di coesione sociale rappresenta sempre di più una modalità con cui costruire un nuovo modello di società. Per il peso specifico che rivestono le Compagnie di Assicurazione è chiaro che la quota di risorse che potrebbero dirigere a beneficio della trasformazione in chiave sostenibile del Paese è davvero rilevante. Insomma, l’industria assicurativa e la relativa offerta di prodotto sono in una fase di potenziale cambiamento, anche con l’obiettivo di continuare a soddisfare al meglio la richiesta di allocazione del risparmio degli italiani.

Niccolò De Rossi, Centro Studi e Ricerche Itinerari Previdenziali